第一篇:顧問必備財務基礎—財務會計理論

1.2會計總論(3)

1.2.3 會計核算基礎

了解了會計的職能后,在學習核算的方法如何算前,我們還得了解一些基礎知識,如在什么條件下可以核算、收到錢或有開銷時要如何處理等。

1.2.3.1 會計基本假設

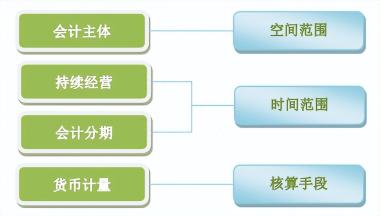

會計的基本假設也就是會計的前提,有如下4個,如圖 1-8:

圖 1-8

? 會計主體

指企業會計確認、計量和報告的空間范圍。

要做會計首先要有會計主體,沒有這個前提,那么會計工作就無從開展;在會計中,作為會計主體還需要條件,有如下3點:

● 有經濟資源

● 能獨立進行生產運營和其他活動

● 能獨立核算

舉個例子

如小李,首先記賬的話須明確會計主體,是為家庭的開銷記賬?還是為淘寶店的收入支出記賬?還是這兩個不放在一起來記賬?

我們把干果店作為一個會計主體來記賬,而在買了獼猴桃后,又是作為制作原材料,又是用來自己吃,而又不分開核算的話,那么怎么得到準確的干果網店費用支出呢?而又怎么能準確得到是否盈虧呢?

記賬有會計主體,同樣在SAP上也要有,但叫法不一樣,為——公司代碼。

? 持續經營

指企業在可預見的將來,將會按照當前的規模和狀態繼續經營下去,不會停業,也不會大規模消減業務。

舉個例子

小王開這個干果店,雖然只是玩玩,但也是需要投入資金的,如2013年10月1日專門買一臺筆記本電腦花了3600元,這在會計中是一筆資產。

如小王不打算長期經營下去,想著做6個月就好了,那么,就拿這個電腦來說,會把這電腦作為一筆費用算在產品的成本里,這樣跟其他人比較也能看出來自己的盈虧情況。

那這時候費用該怎么算?該算多少?就分攤到每個月,按6個月的話,每個月600元?還是過了每過1個月后再問問其他人能賣多少錢(公允價值),再折回來算到那個月的費用上?

第一種算下來每個產品的成本就會很大了,加上其他的費用你一算這產品不賣高價就沒得賺了;第二種,如果資產就1個或幾個還好,如果有多個,就這個費用的計算就有的忙了。

而在會計中在持續經營的前提下,費用會通過對這個固定資產一一電腦的折舊進行計算,如電腦計使用年限3年,3年后還可以抵 180 (殘值率 5%),那么一個月計折舊是95(計算的方法以后再學了)。假設確實到了6個月后不想再經營下去,會有專門針對清算的核算方法。

也不可能剛好這個資產是能用多少年我們就說經營多少年吧,中間可能還會添置其他的資產呢,那又如何?所以,在會計中,需作出持續經營的假設,在這種情況下,包括對資產、收入費用的處理有了一個依據。

?會計分期

指將一個企業持續經營的生產經營活動期間劃分為若干連續的、長短相同的期間。

既然設定了企業的經營是持續的,5年、10年、20年、100年......,會計是要能對企業的情況進行反映和分析的,那么什么時候能把數據統計出來,因此就需要劃定好期間,以定期進行反映和統計,能讓相關人員了解和掌握企業的情況。

這個劃分是人為的,且在不同的國家地區對分期有不一樣的設置。在我國是根據日歷,將年進行劃分,一個會計期間是一個年度;在一個會計期間下再劃分為半年度、季度、月度的會計中期的期間。如圖 1-9:

圖 1-9

舉個例子

包括德國、法國等采用的是此按日歷劃分的方式,但并不是所有的國家,都是按此方式。如英國、日本等國采用的是4月制 (從4月1日起至次年3月31日);澳大利亞、瑞典、埃及等國為7月制 (從7月1日起至次年6月30日);而美國則為10月制 (去年10月1日起至今年9月30日)。

有了分期,有了不同國家地區用不同的方式進行分期,在SAP中還要能滿足于不同方式下期間的定義,因此有了后續的分期的設置。

?貨幣計量

指會計主體在進行會計確認、計量、記錄、報告時以貨幣作為計量單位,反映會計主體的財務狀況、經營成果和現金流量。

以貨幣計量,才能在財務報告中予以反映,進而分析和比較。畢竟貨幣是相對穩定的,沒有價值的或無法估量價值的,無法進行準確地評估財務狀況。

舉個例子

如1個家庭有2套房子、2輛車子、很多公司的股票,另外1個家庭1套房子、1輛車子、只買了1個公司的股票,如果不能估量價值的話,那么兩個家庭的經濟情況就無法比較。

而在SAP中所有的會計記錄肯定與貨幣、與金額相關。如上4個假設,也是從不同方面空間、時間和手段進行假設的,如圖 1-10 所示:

圖 1-10

1.2.3.2 收入費用的會計處理

由于會計的分期假設,對于日常記賬來說是有影響的,如這個月賣出去的產品,顧客還沒確認可能要下個月才能到賬,或者前幾個月的水電費之前沒交這個月交了那怎么記賬呢?

在業務上卻是經常發生的,因而在會計里面會對應有不同的方式,分別是權責發生制和收付實現制。

權責發生制

亦稱應計基礎、應計制,指實質取得收到現金和支付現金的責任權責的發生為標志來確認本期收入和費用及債權和債務。凡是在本期內已經收到和已經發生或應當負擔的一切費用,不論其款項是否收到或付出,都作為本期的收入和費用處理;反之,凡不屬于本期的收入和費用,即使款項在本期收到或付出,也不應作為本期的收入和費用處理。

收付實現制

又稱現金制或實收制是以現金或收到和付出為標準,來記錄收入的實現和費用的發生。凡在本期實際以現款付出的費用,不論其應否在本期收入中獲得補償均應作為本期應計費用處理;凡在本期實際收到的現款收入,不論其是否屬于本期均應作為本期應計的收入處理;反之,凡本期還沒有以現款收到的收入和沒有用現款支付的費用,即使它歸屬于本期,也不作為本期的收入和費用處理。

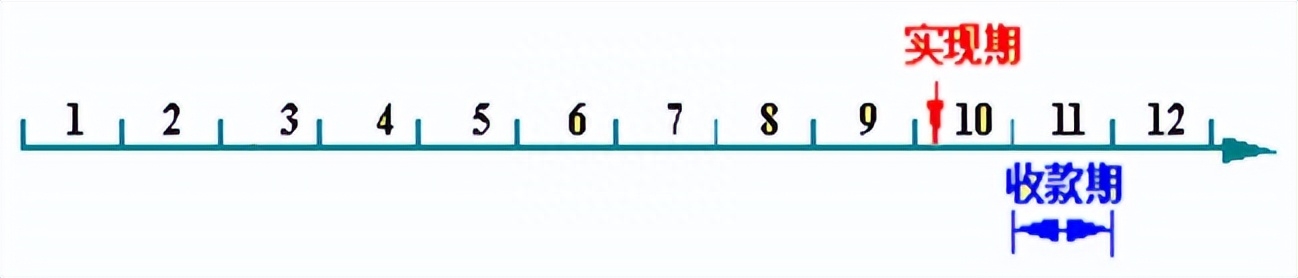

舉個例子

如圖1-11,描述的是小王 2013年10月份的銷售產品2000元,2013年11月份才收到:

圖 1-11

在權責發生制下,即使小王10月份賣出去的產品2000元11月份才到賬,這2000元仍算是10月份的收入;而在收付實現制下,因為10月份沒有收到款,所以這2000元不算10月份的收入。

如上記賬處理將有什么影響?難道僅僅是賬面數字好看與否?不僅僅如此,簡單一個等式;利潤=收入-支出,有收入跟沒收入,利潤是不一樣的,而在企業中是要根據獲得的利潤進行稅務計算和股東利潤分配的,在不同的處理方式下,其結果將會不一樣。

在我國的《會計準則》中,指出“會計核算應當以權責發生制為基礎”,因而企業均是使用權責發生制進行會計的處理,而收付實現制則主要用于行政事業單位。

今天的內容就先分享到這兒啦!記得認真學習做筆記哦,我們下期再見~

下期內容預告:

一、顧問必備財務基礎

第1章財務會計理論—1.2 會計總論(4)

轉載自頭條號:科萊特教育。(侵刪)