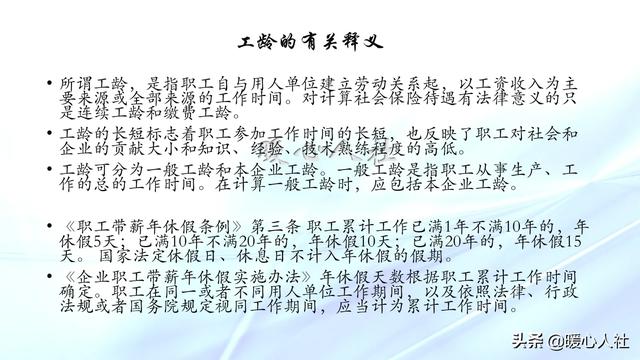

職工的工齡是指其在企業或單位中實際工作的年限,因此,職工的退休工齡也是按照其實際工作的年限來計算的。不過,職工退休工齡有效年限的計算方法可能會因地區、行業、企業所屬性質等因素而不同,下面是一些常見的計算方法:

1. 勞動合同法規定的有效工齡

根據《中華人民共和國勞動合同法》,職工退休工齡的計算應當以勞動合同的簽訂時間為起點,并計算職工在該企業或單位實際工作的年限。其中,連續工作1年以上的,按照工作滿1年計算;不足1年的,按照實際工作年限計算。

2. 地方政策規定的有效工齡

不同地區針對職工退休工齡的計算方法可能會有所不同,例如有些地區規定,職工連續工作1年以上,該年度就算1個完整的工作年限;有些地區規定,職工必須連續工作6個月以上才算1個完整的工作年限。

3. 企業制定的有效工齡

有些企業會根據自己的情況,制定不同的職工退休工齡計算方法。例如,一些企業規定,職工必須在企業工作滿10年以上,才能夠享受退休待遇。還有一些企業規定,職工的工齡只計算企業內實際工作年限,不計算職工在其他單位或個體經營中的工作經歷。

需要注意的是,即便職工達到了退休工齡,也需要滿足一些其他條件,例如年齡、繳納社保等等,才能夠享受退休待遇。因此,建議職工在離職前咨詢相應的人力資源或社保部門,了解自己的具體退休條件和待遇

職工退休工齡是按周年還是按虛年算?以下談談我的初淺認知與看法,謹供參考。

應該說,過去辦理退休手續計算退休待遇,是按本人職業生涯的工齡長短,確定退休待遇的計發比例,十分的規矩與關健。那時,退休工齡計算是絕對按周年計算的,是以周年的工齡長短確定計發比例的。但是,也有按虛年計算的情況,比如在計算有關福利待遇時,在確定職工有關休假天數時,在退休后按工齡長短計發掛鉤調漲數額時,也有按虛年計算的情況存在。

很顯然,退休工齡是按周年還是按虛年計算,這兩種情況會同時存在,各得其所。但是,這些曾經的慣常做法,明顯已是過去式,也應該而且必須進行翻篇了。現在,辦理退休手續計算退休待遇時,是與本人在職時繳費年限的長短,以及繳費基數的高低緊密掛鉤,多繳多得與長繳多得基本養老金。因此,過去按工齡長短確定計發比例與退休待遇的老規矩老辦法,已成為歷史,所謂退休工齡按周年,還是按虛年的慣常做法,已被繳費性的待遇計發辦法所完全替代了。

感謝閱讀、關注并點贊!歡迎廣大讀者和網友朋友們批評指正。

首先,我們先了解一下,什么叫“法定年齡”?

“法定年齡”就是“周歲”!

比如我們在做“核酸檢測”時,掃身份證或者掃手機注冊的注冊的身份證年齡,都是以“周歲”為準!差幾個月或者幾天,你的檢測報告上不會顯示你到50歲或者其他歲數!

比如我們辦理退休手續時,以檔案最早登記表填寫的出生日期為準,衍生的周歲年齡(也許不是你的真實周歲年齡)。

什么叫“退休工齡的有效年限”?

退休工齡的有效年限包括:視同繳費年限與實際繳費年限的數字疊加。

視同繳費年限和實際繳費年限的確定和你的周歲沒有必然聯系。

視同繳費年限確認和實際繳費年限確認是精確到月份而不是精確到出生日期!

視同繳費年限的確定是按你參加工作(包括視同參加工作的時間,比如上山下鄉,參軍等)的時間為起點到當地實行養老保險繳費制度改革時的時間點為終止點。其間的連續工作年限為“視同繳費年限”,不滿一年,多出的幾個月,月數除以12個月,一般可以精確到小數點后兩位!為“視同繳費年限”(如:30.25年、41.85年等),每一個月轉化為0.0833年,有的地方可以精確到0.083年。

實際繳費年限是指:當地實行養老保險繳費制度改革時的時間為起點到繳費的截止點的累計繳費年限,中間可以有斷檔!計算方法也是精確到月數,每一個月轉化為0.0833年(一些地方是0.083年)。

通過上述闡述,你就會了解退休工齡有效年限的計算方法。

希望給與你的疑惑有一個明晰的解答!

一:以檔案上、招工審批表上的批準日期為準;

二:企業職工,93年以前的工齡、為“視同工齡”;

三:93年以后的工齡、為實際繳費的年限〈工齡);

四:退伍軍人的軍齡(視同軍齡)、以檔案上的入伍通知單上的日期為準;

五:下鄉知青的視同工齡、以檔案上的登記日期為準;

什么周年、虛年?按實際年限算。

大家好,我是社保專家思之想之,職工退休工齡是按周年計算還是按虛年計算?

我們的年齡的說法有周歲虛歲,不過其實工作年限和繳費年限的認定,并沒有什么周年或虛年的說法。

繳費年限的認定是精確到月份的,一般會折算為年份,并不會說是四舍五入。

舉個例子,比如說你是1990年參加工作,2020年退休,工齡就是30年,也就是直接相減,并不會說是按照虛年,給你按照31年來計算。

再比如說,你是1980年6月份參加工作,然后是2020年9月份退休,那么你的工齡就是30年3個月工齡,折算成年份就是30.25年。

因為養老金計算的時候是以繳費年限精確到年的,可以看一下養老金的計算公式。

基礎養老金=退休時上年度平均工資×(1+個人平均繳費指數)÷2×繳費年限×1%

另外在每年的養老金調整的時候,一般各省采用的做法是工齡不滿,一年的就按照一年來計算。

比如說上面第二個例子,工齡有30.25年,那么養老金在上漲的時候就按照31年來計算,這樣的做法是有利于退休人員的。

總之,不必糾結周年、虛年的說法。計算養老金精確到月,上漲養老金工齡不滿1年按一年來算,并不會讓你吃虧。

更多社保問題關注思之想之。歡迎點贊!

工齡,很多人將其表面理解成自己工作的時間。這實際上是不對的。

工齡一般指的是職工與用人單位建立勞動關系,以工資收入為主要生活收入來源或者全部來源的工作時間。最主要的是建立勞動關系,以工資收入為來源。靈活就業人員,雖然他們也在工作,實際上是沒有所謂工齡的。

工齡最早實際上源自于1951年《勞動保險條例》,在《勞動保險條例實施細則草案》中專門就工齡部分作出了規定。當時國家將工齡分為一般工齡和本企業工齡,相應的退休條件和退休待遇,主要以本企業工齡計算為準。勞動保險條例只適用于企業職工。

1957年國務院發布《關于工人、職員退休處理的暫行規定》,對企業、機關事業單位和人民團體的所有人,全面建立了退休制度。新的退休制度,將本企業工齡改為連續工齡,但是計算方法參照《勞動保險條例實施細則修正草案》中的本企業工齡計算方式。

連續工齡用于退休待遇的模式一直持續到90年代。直至1991年企業養老保險制度改革,1995年推動統籌賬戶和個人賬戶相結合的養老保險制度以后才轉為多繳多得、長繳多得的養老待遇模式。

連續工齡計算養老待遇的模式,實際上2014年機關事業單位實施養老保險制度改革以前,也仍然在沿用。其實連續工齡長短對于退休待遇的影響并不大,比如說滿35年以上工齡,都是發放基本工資的90%。

有的人聽說,工齡可以在退休時計算養老金。實際上指的是在實施養老保險制度改革以前,機關事業單位和國有企業被國家認可的連續工齡可以視同繳費。視同繳費年限期間的社會保險費由國家承擔,個人無需繳費。

所謂的連續工齡,都是以審核職工檔案為準。如果職工本人的檔案丟失或者缺失關鍵檔案,是不可以確認連續工齡的,也就無法視同繳費。如果職工的本人檔案丟失,甚至會導致無法辦理退休的情況,所以職工檔案非常重要,一定要高度重視。

實施養老保險繳費以后,《勞動法》、《勞動合同法》、《社會保險法》明確規定用人單位和勞動者必須參加社會保險。用人單位如果沒有繳納社會保險,勞動者可以維權,社會保險應當補繳。補繳上以后,才能夠作為實際繳費年限,計算養老金。否則,即使有工齡,一樣不會被認可為養老金的計算年限。

所以,職工工齡認可的關鍵主要看職工檔案,實現養老保險繳費以后社保繳費記錄也是重要的輔助內容。#理財大賽第三季#

按實際繳費(含視同繳費)計算,精確到月。

根據國家政策規定,職工辦理退休必須同時符合兩個條件: 一是養老保險最低要交滿15年; 二是要達到法定的退休年齡,即男性60周歲、女職工50周歲、女干部55周歲。這個政策在全是統一的。

那么,職工退休工齡有效年限如何計算呢?

第一丶養老保險制度建立以后,工齡已經被實際繳費年限所取代,每繳費1年計算為1年的實際繳費工齡,且繳費工齡的計算具體到月。比如繳費15年零2個月,在退休計算養老金待遇時,社保部門就會按15年零2個月的繳費年限計算養老金待遇。

第二丶職工辦理退休的養老保險最低繳費必須交足15年,這是一個最低的門檻線,哪怕是實際繳費年限(有效工齡)還差1個月,即使到了法定的退休年齡也辦理不了退休手續。

第三丶我國企業職工養老保險制度是在1992年~1995年間在全國建立的。根據國家政策,職工在當地養老保險制度建立前的正式工齡,可以算作視同繳費年限,在辦理退休時和實際繳費年限加在一起,形成一個連續的繳費年限(有效繳費工齡),然后根據繳費基數、繳費年限丶繳費金額、個人賬戶儲存額、退休地社平工資丶計發月數等因素,用統一的養老金計算公式計算養老金待遇。只要是有視同繳費的職工,只要原始檔案上有確切的證據材料,被社保部門認可,在退休時都會得到認定,會和實際繳費年限合在一起計算養老金待遇。

由此可見,養老保險制度建立后,職工退休工齡是按照養老保險的繳費工齡(視同繳費和實際繳費)來計算退休資格和養老金待遇的,只要有效繳費年限達到15周年,才具備辦理退休的資格。計算退休待遇時繳費工齡的有效年限精確到月,繳費年限越長,領取的養老金越多。

職工退休工齡是按周年計算

一,男職工6o歲退休。

二,女職工50歲退休,女干部55歲退休。

三,職工退休是按工作一年,按一個月來計算,按月計算工齡年限,工作工齡長短,按實除個人的工作周年。

職工的退休工齡,目前既不按周年算,也不按虛年算,而是按照個人社會養老保險實際繳費時間算。由于養老保險是按月計算繳費的,因此退休工齡也是計算到月,如40年零9個月,計算為40.75年。

2014年10月1日開始,國家實行機關事業單位和企業退休人員養老金制度并軌。在這之前退休的機關事業單位人員,是按虛年計算,之后退休的,按繳費年月計算。如1977年8月參加工作,2019年4月退休,過去按虛年算工齡是42年,現行制度算就是40年零9個月。

如果是企業退休人員,由于企業實施新型養老保險金制度早于機關事業單位,所以在實施這一制度前退休是按虛年算,新制度后按繳費實際計算到月。

其中退休養老金制度并軌之前未繳費的參加工作時間,作為視同繳費年月,計算工齡和養老金。

感謝邀請,跟感謝樓主的提問。

樓主你好,職工退休的工齡,是按照周年計算還是按照虛年計算?其實你提的這個問題,就是沒能夠理解我們所謂工齡的計算方式。我們所謂的公民指的是你實際參加社保的年限。而你即便是在工作單位工作比方說,你所在的工作單位沒有和你建立全市的勞動合同,也沒有給你繳納社保,那么即便你有再長的工作年限,也不能夠被認定為是退休工齡。

所以要跟自己真實的,養老保險的累積繳費年限相掛鉤,當然這個累積繳費年限,他既不是按著你的周年計算,也不是按照虛年計算,而是精確到按月來計算的。舉個簡單的例子,比方說你的養老保險累計繳費年限達到15年了,那么15年所對應的月數剛好是180個月,所以說你的累積繳費年限會按照180個月去計算,而不是說按照15年去計算。

最終我們哪怕是多繳一個月的基本養老保險,都可以有效的提高自己在這期間的工齡,但是你少交一個月的養老保險也會減少你一個月的在職期間的工齡,都會影響到我們今后養老金的待遇,因為累積繳費年限,這一項是影響和決定養老金待遇高低的重要條件之一,所以說能否獲得一個更高的養老金,確實取決于我們的累積繳費年限,也就是所謂的退休工齡,但是退休工齡并不是意味著你的工作年限,而是真正意義上,自己的實際養老保險的繳費年限。

感謝閱讀,請加我的關注。