女性43了,還有必要交養老保險,因為他畢竟是一份收入保障,才43歲應該按時交社會保險。

養老保險不管是什么年齡都是有必要繳納,能繳納的時候一定要交,為什么這么說?

養老保險繳納的目的就是為了退休之后有個依靠,有個保障,不繳納什么保障都沒有,養老金漲幅比存錢利息高太多,就算是站在存錢的角度考慮也是合適。這些錢,能解決基本溫飽問題!建議在繳納養老保險的時候把醫療保險一起繳納上,年紀大了,難免會生病,就算是生大病也是有醫保兜底!報銷比例就算低在醫保報銷范圍內也能報銷40%!

但是如果想有更高的生活質量,咱們養老將來該怎么辦?我老覺得別指望。所謂的城鎮基本養老保險。你把它作為自己的養老保險的的其中一份。組合咱們搞著,只是其中一份。因為將來我想就是政府花大力氣去補貼你了。在未來通貨膨脹cpi高漲的情況下。咱們這個錢能干啥?所以我說不能指著他,你把他當一個底線。就說有這個養老保險,國家保障。所以這個是底線。組合的概念是什么?我們接下來還有其他的方式。比方說第二個我說的。買點商業保險放個大病什么?咱們現在的醫保報不了那么高,那么買一份商業保險,防治老年人病的問題,如果退休金你想想養老保險拿的錢。咱們就是吃喝吃喝能多少錢?花不了多少。可是一場病。他要不要你命他就要你錢。所以琢磨一個穩妥的商業保險,來解決這個問題。

關注我的微頭條每天分享更多特價商品!還會定是抽獎哦!

女性43歲,還有必要交養老保險嗎?

要不要繳納養老保險要根據自己的身體情況,經濟狀況等多方面因素來決定。其實對于很多人來說,繳納養老保險是一種是保障,來保障自己的年老的時候可以維持基本的生活,與此同時也減輕子女的經濟生活壓力,愿每個參加社會保險的參保人都老有所依,老有所養。

請問著是女性今年43周歲,如果個人繳納養老保險必須要繳納15年,也就是到58周歲時在辦理退休,領取養老金。繳納職工社保的退休年齡為58歲,繳納居民社保的退休年齡為60周歲。下面我們就具體來分析一下交納職工社保和繳納居民社保的費用計算問題。

如果是以靈活就業人員繳納社保,個人可以叫他養老保險和醫療保險,個別地區可以繳納失業保險,但是對于無業人員來說繳納失業保險并沒有什么意義,個人可以完全不用繳納,在這里我們只考慮個人養老保險,不考慮繳納醫療保險的情況。

一般來說,在全國大多數城市,如果靈活就業人員直接繳納養老保險,那么費用大約為8000元左右每年,那么按照每年8000元左右的社保費用繳納15年,那么總繳納額為12萬元,在這里我們所做12萬元只是一個最低的社保費用,因為每年的社保費用都會上漲,對于上漲部分我們暫不計算。

我們一年繳納8000元養老保險,那么只有8%進入我們個人賬戶,也就是640元每年,15年僅為9600元,那我們可以根據公式計算一下15年后我們可以領取的退休金。 我也是現在才開始交的社保,那么個人的基本養老金由基礎養老金和個人賬戶養老金兩部分組成,個人平均繳費指數為0.6,上年的平均工資為6000元,交費年限15年,賬戶儲存額9600元。

我也是現在才開始交的社保,那么個人的基本養老金由基礎養老金和個人賬戶養老金兩部分組成,個人平均繳費指數為0.6,上年的平均工資為6000元,交費年限15年,賬戶儲存額9600元。

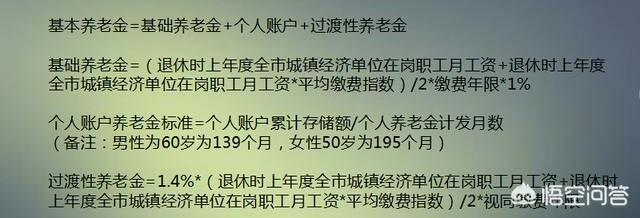

基礎養老金=(6000+6000x0.6)/2x15x1%=720元

個人賬戶養老金=9600/170=56.48

那么個人每月可以領取776元,之前我們已經交了養老保險12萬,那么個人領回所有社保費用要需要120000/(776x12)=13年,也就是說,個人所需要13年才能裂會自己所交的養老保險費用,之后才是自己的凈賺。

如果個人繳納城鄉居民醫療保險,那么所需繳費年限為17年,按照最低檔次每年300元膠囊,那么,所需交納17年那種費用為5100元,每年政府補貼300元,那么個人賬戶余額為5610元。個人賬戶養老金為5610/139=40.36元,如果是在山東省德州市在2018年是。基礎養老金有100元調整為118元,那么退休后可以領取158.36元。

個人交納費用為5100元,個人要領會自己所教的社保費用,僅僅需要5100/(158x12)=2.7年,也就是說,退休3年后所領取的的退休金都是凈賺。

但是總體來說,職工社保繳納的社保費用高,退休后領取6斤多,居民社保繳納社保費用少,退休后領退休金少,那么個人可以根據自己的實際情況進行選擇。

我是一名基層社保工作者,歡迎大家關注我,我會每天分享關于社保方面的文章。

朋友,你為什么交養老保險有顧慮呢?

你們單位真的不錯,還考慮到你的養老問題!

以前帶孩子一直沒上班,現在單位幫交養老金,這個機會不能錯過。有單位管的人,應該知足吧。單位破產,職工沒有人管,下崗職工,現在都規納到靈活就業人員這個群體。交養老金保險這個事,也是自己跑前跑后自己辦。你真的挺幸運,還有單位替你操心辦事!

交吧,交養老保險是老年人生活保障,也是自己老了以后生活的經濟保障。老年人多多少少有點退休金心里踏實!

錢?自古:爹有,娘有,不如懷揣自有。老婆,漢子有,還隔一道手!我覺得有道理!

社會進步了,現在是市場經濟 。我們應該接受這個現實。個人交養老金保險必須交!

個人繳納養老金保險,也就是社保!

養老金現在是個人繳納社保,政府給一定數額的補足。大家都適應了社保這件事,現在自己積極去社保局交養老金保險很平常了!

女性43歲正在中年,現在女性50退休!

現在交養老金保險最少15年,單位幫你辦,你可以現在每年交。到50歲的時候看看一次性補齊行不行。社保繳費國家有相應的政策!

你43歲,一直沒有上班。應該是你家生活富裕。現在富裕家庭的人家,大多數都交養老金保險。養老問題不能忽視!

張家口市靈活就業個人繳納社保 ,國慶節假期結束以后就開始能交了。不要錯過繳費時間!

我是春韻劉姥姥:民生問題,養老是最大問題。自己交養老保險,是為自己養老負責任!

2020.9.26.

交了養老保險以后到退休年齡才可以領退休金,那是交保人的養老保障金啊,不管多少年齡的人只要可以交都是交的劃算。你四十三歲年齡快抓緊去交吧。

為什么要猶豫那,必須交啊!

43歲的年齡去建立基本養老賬戶是完全沒有問題的,現在我國家要延遲退休,假如也是60歲退休,你是沒有任何問題的,所以這個年齡段上基本養老保險是可以的。

養老保險為老年人提供了基本生活保障,使老年人老有所養。

養老保險只要交滿15年就能享受退休金了,那時候坐在家里就有錢,那是多么幸福的一件事。

說實話,女性才是最需要繳納養老保險的群體。因為相對于參加養老保險方面,她們有三大優勢。

首先,女性的退休年齡比較早。現在我們執行的退休年齡規定還是1951年國家勞動保險條例和1957年關于工人職員退休處理的暫行規定制訂的,女性是50周歲或者55周歲退休。十四五期間要實施漸進式延遲退休,對于女性的退休年齡肯定是要延后的。但有的專家建議女性延時后的退休年齡也不過是60周歲,應當還是比男性早一些。

如果有其他能提供終身持續、穩定現金流的渠道,不交也可以。

不管是社保還是商保養老金,最終目的都是讓人活到老有錢花到老。

如果有其他金融工具可以讓我們不用考慮本金的安全性、持續的生存金、七八十歲也不用去打理,也未嘗不可。

目前市面上大家常做的投資理財,比如銀行理財,定存,國債,受利率下行影響大,很難實現終身確定的生存金。

基金、股票受自身投資理財水平的影響大,安全性也比較低,也不太適合作為養老金。

養老保險不適合解決近期用錢需求,但是其安全、持續、確定性強的特點,很適合解決養老問題。

是這樣的,對于43歲的女性來說,以前沒有交過養老保險,現在這個年齡確實有點晚。不過現在你進入到了新單位,社保是必須要交的,個人不能選擇不交。

其實,單位為你繳納社保,對于個人來說還是挺劃算的,因為你只要承擔比價小的繳費比例,大部分的費用是由單位來繳納。這樣你就可以享受到社保權益了。

按照現在女性職工的退休年齡50歲來算,你到50歲的時候,也就是交了7年的社保,距離15年最低繳費年限還有8年。屆時,單位不會再為你繳納社保,需要個人來交社保。如果有條件的話,你可以按照靈活就業人員身份去繳納社保,到了58歲的時候再辦理養老退休。

當然,到時你不想個人交社保,那么也可以將職工養老保險、醫療保險轉為居民養老保險和醫療保險,這樣你的繳費年限和賬戶余額也可以轉為居民養老保險,你按照居民養老保險的標準來繳費就可以了,這樣可以確保自己在60歲領取養老金。

@社保當家,感謝你的閱讀。

43歲交是有必要的,因為從43歲交和30歲左右交,本質上沒有太大區別。女性領取養老保險的二個條件是:一、交滿15年;二、到六十歲領取。所以你從43歲交15年,你還只有58歲,然后等到六十就可以領了。如果三十歲交養老保險,那交滿15年也是45歲,也是要等到60歲領取。

如果深入的說43歲交和30歲開始交有多大區別,那就是30歲開始交,可能到時候領取的養老金多一些。因為我國養老保險的原則是多交多領,交的時間越長領取越多。43歲如果每年都交,到六十歲就交了17年,而從三十歲開始交,到六十歲就交了30年,這到時候領取的錢差別會非常大。畢竟多領一些,老年就多一些保障。可能這也是提問者所擔心的問題,我在這方面也做出一些解答。

另外如果你們單位能給你交養老金,說明你們公司一般是很大的一般納稅人公司,有正規的繳稅義務,一般按法律規定,員工是不能選擇不交的,因為這樣的話,公司會受到處罰。如果你選擇不繳,那么公司在稅務上是容易出問題,這樣就會被相關部門追查甚至罰款。所以從為了公司角度看,這個養老金也是要交的。

希望我的回答對你的問題有所幫助,交好養老保險,對年老之后是個保障。