中國是鋁工業大國,產量和消費量已經連續21年位居世界第一。去年全國氧化鋁產量7976萬噸、電解鋁產量4043萬噸,分別占全球58.21%和58.36%;氧化鋁消費量8091萬噸、電解鋁消費量4110萬噸,分別占全球59.11%和58.67%;占比均超過一半。

鋁材是鋁加工材的主要品種之一。再生鋁或電解鋁添加合金元素后,通過擠壓、延壓等形式加工成各類建筑型材、工業型材、鋁板、鋁帶、鋁箔等產品,廣泛應用于建筑、汽車、航空航天、包裝、電力等領域。

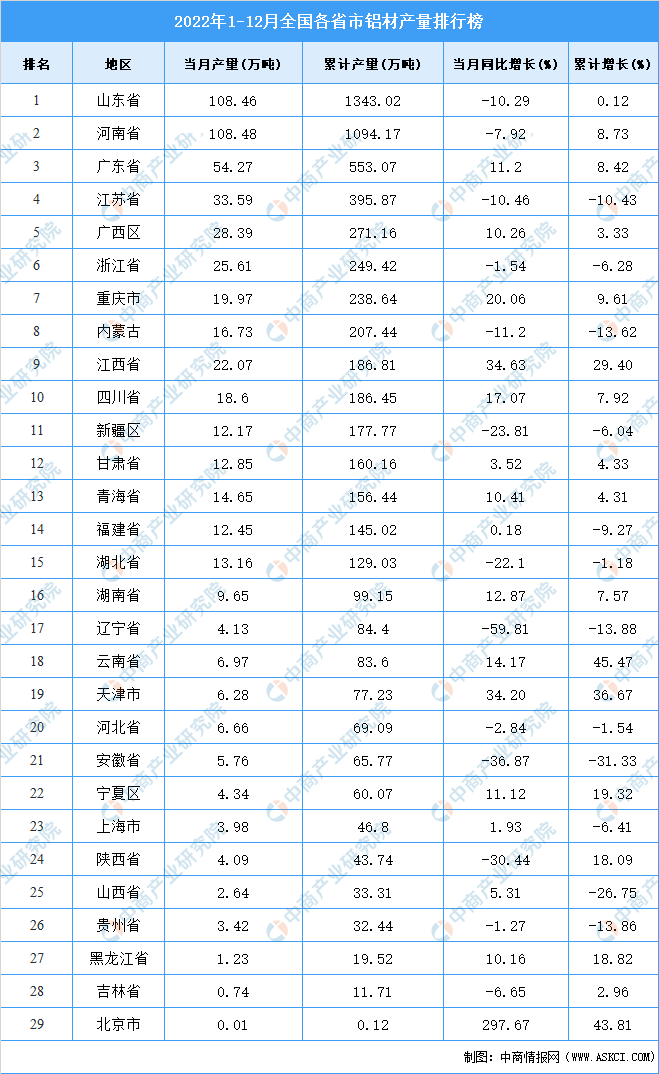

去年鋁材產量為6221.6萬噸,同比微降1.4%,連續兩年超過6000萬噸大關。隨著經濟逐漸復蘇,建筑、新能源、光伏等領域用鋁量需求將會提升,行業有望保持平穩運行。

值得一提的是,新能源汽車領域輕量化趨勢愈發明朗,以鋁代鋼被視為汽車輕量化重要途徑之一,車身、車輪、零部件以及動力電池等都有汽車輕量化用鋁需求,這對于鋁加工大省來說,無疑迎來新的發展機遇。

鋁材產量排在6-10位的省市分別為浙江、重慶、內蒙古、江西、四川。作為礦產資源大省,內蒙古煤炭保有資源量居全國第一,占比近三分之一。低電價優勢吸引著電解鋁產能的建設,形成一定規模的產業集群。截至去年底已建成電解鋁產能616.2萬噸/年,位居全國第三,僅次于山東和新疆。

雖然與新疆一樣是原料和消費市場“兩頭在外”,但由于距離華東地區更近,產成品運輸成本更低,內蒙古鋁工業未來仍具有一定的增長空間,下游鋁材加工也將因此受益。

排名第5的廣西,已經形成“鋁土礦-氧化鋁-電解鋁-鋁材加工-精深加工”全產業鏈的全產業鏈。加之便捷的陸海通道,可以用更低的運輸成本抵達粵港澳大灣區和東南亞的消費市場,便利氧化鋁的外運以及下游精深加工領域。

江蘇排在第4位,去年鋁材產量395.87萬噸,同比下降10.43%。在2013-2022年期間,江蘇省鋁材總產量為3628.73萬噸,年均產量為363萬噸。其中2017年產量最高,達到了445.22萬噸;最低為2013年的217.57萬噸。

廣東鋁材產量同比增長8.42%至553.07萬噸,繼續位居第3。在2022廣東省制造業500強中,興發鋁業、肇慶亞洲鋁廠、萬順新材、華昌集團、文燦集團、臺山市金橋鋁型材廠、廣東順博鋁合金、澳美鋁業、永利堅鋁業、佛山金蘭鋁廠、廣源鋁業、普拉迪、瑞松科技等涉鋁企業榜上有名。

有2個省份鋁材產量超過千萬噸,山東(1343.03萬噸)、河南(1094.17萬噸)同比分別增長0.12%和8.73%。

鋁工業是河南的傳統優勢產業,經過多年發展已具備全產業鏈優勢,并持續向下游鋁加工、精深加工延伸。鋁板帶箔產量居全國第一,鋁型材取得明顯發展,輪轂占有一席之地。

山東盡管鋁土礦的資源并不占優勢,但由于地處東部沿海,擁有眾多港口,再加上工業基礎以及產業鏈優勢,逐漸發展成為中國第一鋁業大省,形成“三大核心區”(濱州、聊城、煙臺),“兩大功能區”(濰坊、臨沂)。擁有中國宏橋(魏橋集團下屬公司)、信發集團、南山鋁業等龍頭企業,從氧化鋁、自備電廠、電解鋁到鋁材的產業配套較完善。

轉載自頭條號:新潮商評論。(侵刪)